Tesla: From an EVs producer to the Physical AI and automation reference company in the world

Contents

1. A Grande Transformação: O que é a Tesla em 2026.

2. O Negócio Core: Veículos Elétricos: Pressão Estrutural e Caminho para Frente.

3. Energy & Storage: O Negócio Silencioso que Está a Ganhar Relevância Estratégica.

4. Autonomia & Robotaxi: A Grande Aposta em Execução.

5. Optimus: A Call Option sobre a Maior Transformação Económica da História.

6. Performance Financeira: A Fotografia Atual.

8. Valorização: O Elefante na Sala.

9. Ponto de Vista Pessoal: Por que acredito no destino da Viagem.

10. Conclusão: Uma Empresa em Transição Existencial.

1. A Grande Transformação: O que é a Tesla em 2026.

A Tesla está no meio de uma das transições estratégicas mais audaciosas da história empresarial moderna. O que começou como uma fabricante de veículos elétricos evoluiu para aquilo que Musk designa de empresa de "Physical AI": uma plataforma que integra veículos autónomos, robótica humanoide e armazenamento de energia à escala de rede, com ambições que se estendem ao próprio espaço.

A questão central para qualquer investidor em 2026 não é se a Tesla consegue manter a liderança no mercado de EVs, esse capítulo está em transição. É saber se a empresa consegue executar a transformação que pretende antes que o core business se deteriore demasiado, e se a visão de Musk de convergência entre as suas empresas cria um valor que hoje é impossível de quantificar pelos modelos tradicionais.

Há uma forma elegante de pensar nisto: a Tesla está a iterar simultaneamente em três curvas, manufatura, IA e energia. O resultado pode ser uma empresa que ninguém consegue igualar em produção de robots em escala, o que a torna incomparável em geração de dados e, em última análise, em treino de IA para autonomia.

No Q4 2025, Musk sinalizou que todas as suas empresas parecem estar a "convergir", e esse processo começou a ganhar forma concreta: a Tesla investiu na xAI, e a SpaceX adquiriu formalmente a xAI, marcando o primeiro passo em direção a um potencial universo consolidado sob a direção de Musk.

2. O Negócio Core: Veículos Elétricos: Pressão Estrutural e Caminho para Frente.

A Realidade dos Números

O negócio automóvel da Tesla enfrenta três headwinds simultâneos que se reforçam mutuamente.

A receita total do ano completo de 2025 caiu para $94.8bn, face a $97.7bn em 2024, a primeira queda anual registada alguma vez na história da empresa, causada por um decréscimo nas entregas de veículos e menores receitas de créditos regulatórios.

A BYD ultrapassou a Tesla como o maior fabricante mundial de veículos elétricos, entregando 2.26 milhões de unidades em 2025 contra 1.636 milhões da Tesla, este valor que representa uma queda de 8.6% que marcou o segundo ano consecutivo de declínio nas deliveries.

Na Europa, o impacto é mais baixo. Em 2025, as vendas europeias caíram 27.8% para 235,322 unidades. O ativismo político de Musk foi identificado como um fator contribuinte.

A Leitura Mais Profunda: Eficiência vs. Deliveries

O mercado está a interpretar erradamente o que realmente está a acontecer no negócio automóvel. As finanças da Tesla têm estado a andar de lado desde que as taxas de juro subiram em 2022. No entanto, a maioria dos investidores está a ignorar um sinal importante de força subjacente: o rácio de cash flow operacional dividido pelo CapEx é uma medida robusta de eficiência de capital, e para a Tesla esse rácio atingiu um novo pico no Q3 2025, mesmo num ambiente de custo de capital materialmente mais elevado.

O cash flow operacional da Tesla começou a divergir das deliveries totais ao longo do último ano. Isto acontece porque a eficiência da produção está silenciosamente a explodir, permitindo à Tesla gerar mais cash por unidade entregue. Cada vez que a empresa atinge um novo limiar de eficiência, passa o benefício aos clientes através de preços mais baixos, algo que o mercado interpreta sistematicamente como fraqueza, quando na realidade é um sinal de força estrutural.

O Que Funciona no Negócio Automóvel

No Q4 2025, as margens brutas automóveis excluindo créditos regulatórios subiram sequencialmente de 15.4% para 17.9%, com a margem bruta total a superar 20.1%, o nível mais alto em mais de dois anos.

Os clientes do Full Self Driving atingiram quase 1.1 milhões em todo o mundo: e cerca de 70% adquiriram o FSD outright. A Tesla transitou completamente para um modelo de vendas por subscrição de FSD, criando um headwind de margem no curto prazo, mas construindo uma base de receita recorrente e previsível.

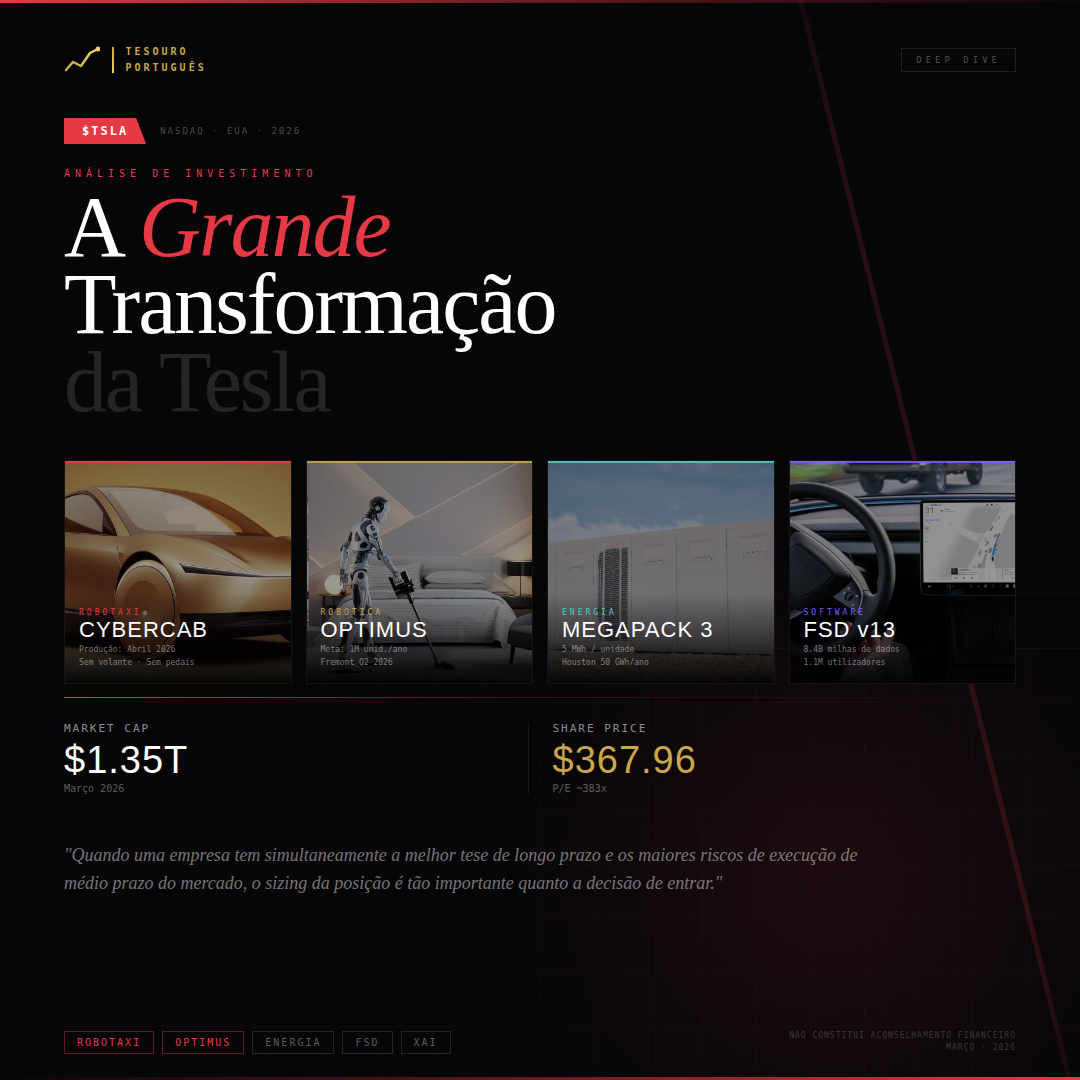

O pipeline de produtos renova-se em 2026: o Cybercab (táxi autónomo sem condutor) inicia produção em abril de 2026, com o Tesla Semi (camião elétrico para logística) e Optimus (robô humanoide para trabalho também em calendário para início de produção em volume este ano.

A flexibilidade das linhas de produção é um ativo subvalorizado que o mercado ignora. Lars Moravy no Q4 2025 earnings call explicou: "As nossas linhas são super flexíveis. Construímos o 3 e o Y na mesma linha. Construímos o S e o X na mesma linha. A linha Cybertruck foi desenhada da mesma forma e é uma das nossas plataformas mais prontas para autonomia”.

Energy & Storage — O Negócio Silencioso que Está a Ganhar Relevância Estratégica

Este é, ao nosso ver, o segmento mais subvalorizado da Tesla e o que tem a trajetória de crescimento mais clara. E o que está a acontecer aqui vai muito além do que o mercado está a avaliar.

Para o ano completo de 2025, o negócio de energia gerou $12.771bn em receita, crescimento de 26.6% YoY, com deployments totais de 46.7 GWh de armazenamento de energia ao longo do ano.

O Q4 2025 estabeleceu um novo recorde de deployments de 14.2 GWh no trimestre, posicionando a energia como um driver de crescimento cada vez mais crítico para a empresa.

A Tese do Megapack no Contexto da IA

O catalisador estrutural para este negócio está a ganhar dimensão rapidamente. A Tesla está a fazer um push agressivo de marketing para os seus sistemas Megapack direcionado especificamente a data centers de IA em escala, abordando as flutuações extremas de energia que os workloads de GPU criam, com variações que podem atingir 90% a frequências de até 30Hz.

A xAI de Musk já demonstrou este modelo na prática: gastou aproximadamente $191 milhões em 2024 e $36.8 milhões no início de 2025 em produtos Megapack para as suas operações de data center em Memphis, um caso de estudo real de como hyperscalers de IA estão a usar armazenamento de baterias avançado para gerir a variabilidade extrema de energia dos workloads de treino.

A próxima geração do produto reforça a vantagem. A nova fábrica de Houston terá capacidade de produção de até 50 GWh por ano de unidades Megapack 3 e Megablock, com produção a começar na segunda metade de 2026. O Megapack 3 entrega 5 MWh por unidade com uma vida útil de 25 anos e 91% de eficiência round-trip.

Este segmento faz parte da tese mais ampla de convergência: ao longo dos próximos anos, as curvas de energia, IA e produção da Tesla podem convergir para criar uma plataforma que abstrai trabalho manual e uma porção relevante da inteligência humana, comprimindo partes significativas da economia global num sistema programável. O negócio de energia não é adjacente a esta tese, é uma das suas três fundações.

3. Autonomia & Robotaxi: A Grande Aposta em Execução

Este é o segmento que justifica a maior parte da avaliação atual da Tesla. Em 2026, finalmente começaram a acontecer coisas concretas.

O Marco de janeiro de 2026

A 22 de janeiro de 2026, a Tesla lançou publicamente viagens de Robotaxi totalmente sem supervisão em Austin, Texas, tornando-se a primeira empresa a oferecer viagens de robotaxi ao público geral sem safety monitors e usando apenas câmaras, sem LiDAR ou radar.

A acumulação de dados de FSD é genuinamente extraordinária. As milhas anuais do FSD cresceram de aproximadamente 6 milhões em 2021 para 4.25bn em 2025. Nos primeiros 50 dias de 2026, os proprietários Tesla registaram mais 1bn de milhas, um ritmo que aponta para atingir 10bn de milhas totais em 2026.

A Diferença Estrutural: Tesla vs. Waymo

A Tesla apostou numa abordagem "vision-only", apenas câmaras e redes neurais, sem LiDAR. Esta escolha tem implicações profundas para o ganho de escala.

A vantagem de dados é incomparável por design. Com mais de 8.4bn de milhas de dados reais e uma frota de milhões de veículos a acumular dados diariamente, a vantagem da Tesla é estruturalmente impossível de replicar a curto prazo.

A Waymo está a escalar rapidamente, com 450,000 viagens semanais sem condutor em Austin, Phoenix, San Francisco, Los Angeles e Atlanta, um crescimento de 80% em seis meses, com planos de expansão para 11 novas cidades americanas até ao final de 2026. A competição é real. Mas a Waymo não tem uma frota de milhões de veículos a acumular dados em cada mercado do mundo todos os dias. A play da Tesla é diferente: usar a frota existente como o maior sistema de treino de IA do mundo, e converter essa vantagem de dados em autonomia progressiva.

O Cybercab e o Roadmap 2026

A Tesla inicia produção do Cybercab em abril de 2026, com a questão central a ser se as aprovações regulatórias para veículos a operar como robotaxis sem supervisão cobrirão uma área populacional suficientemente grande para justificar a produção em massa.

A expansão regulatória para a Europa é outro catalisador major. A Tesla espera obter aprovação regulatória para FSD supervisionado na Europa em 2026, abrindo acesso a um mercado onde a empresa está hoje em retrocesso por razões de marca, não de tecnologia.

4. Optimus: A Call Option sobre a Maior Transformação Económica da História

Se o Robotaxi é a aposta de médio prazo, o Optimus é a aposta existencial de longo prazo.

A Tesla está a encerrar a produção do Model S e Model X em Q2 2026, convertendo as linhas de Fremont para produção de robots Optimus, com capacidade alvo de 1 milhão de unidades por ano.

O desafio de execução é real e o próprio Musk foi explícito sobre ele. Nas suas palavras: "O Optimus tem uma supply chain completamente nova, não existe nada da supply chain existente no Optimus, tudo é desenhado de primeiros princípios físicos. Isso significa que a curva S do ramp de produção será mais longa para o Optimus do que para produtos que têm pelo menos alguma porção de supply chain existente."

Mas há uma razão estrutural para otimismo no longo prazo que este desafio não invalida: de 1 milhão para 10 milhões de unidades será provavelmente muito mais rápido do que de zero para 1 milhão, tal como aconteceu com o Model 3. O milhão é um ponto de inflexão para o Optimus, da mesma forma que a produção do Model 3 foi para o negócio automóvel.

As capacidades do Optimus Gen 3 merecem atenção. Musk descreveu o que está a construir: "O Optimus 3 será um robot de uso geral que pode aprender ao observar o comportamento humano, podes demonstrar uma tarefa, descrevê-la verbalmente, ou mostrar um vídeo, e ele conseguirá executar essa tarefa."

O negócio de robótica opera historicamente com margens brutas de 30-50%, versus 10-15% no automóvel. Se o Optimus atingir escala de produção com estas margens, a expansão do lucro operacional seria extraordinária.

5. Performance Financeira: A Fotografia Atual

Resultados Anuais 2025

Para o ano completo 2025, a Tesla reportou receita total de $94.827bn, com $69.526bn da divisão automóvel e $12.771bn do negócio de energia e armazenamento. O GAAP net income foi de $3.794bn, com GAAP EPS de $1.08 e non-GAAP EPS de $1.66 por ação.

Posição de Caixa: O Colchão para a Transformação

O ano terminou com cash e investimentos de $44.1bn, acima dos $36.6bn no final de 2024. O free cash flow do Q4 foi de $1.4bn, positivo apesar dos investimentos crescentes.

Esta posição de caixa é fundamental: a Tesla tem fôlego para financiar a transição estratégica, mas qualquer desvio material nos timelines do Optimus ou Cybercab neste contexto de investimento crescente estreita a margem de erro de forma não linear.

A Aposta xAI

A Tesla acordou investir aproximadamente $2bn para adquirir ações preferenciais series E na xAI, afirmando que o investimento é "destinado a melhorar a capacidade da Tesla de desenvolver e fazer deploy de produtos e serviços de IA no mundo físico a escala."

6. Análise: Bull vs. Bear

Cenário Bull: A Tesla Executa a Transição

O argumento bull está construído sobre três moats únicos que nenhum concorrente consegue replicar a curto prazo.

Moat de dados de FSD: Com mais de 8.4bn de milhas de dados reais e uma frota de milhões de veículos a acumular dados diariamente, a vantagem da Tesla para treinar modelos de condução autónoma é estruturalmente incomparável. É um flywheel que se auto-reforça: mais veículos significam mais dados, mais dados significam melhor FSD, melhor FSD significa mais veículos a usar FSD.

Integração vertical de hardware-software-energia. A Tesla fabrica os chips (FSD Computer, Dojo), o software (FSD, Autopilot), os veículos, e os sistemas de energia (Megapack, Powerwall). Esta integração vertical cria margens e velocidade de iteração impossíveis para players fragmentados.

Optimus como opção assimétrica. Ninguém consegue competir com a Tesla no front do Optimus, nem em escala de produção, nem em eficiência, nem em acumulação de dados de autonomia. Esta posição coloca a Tesla na posição de se tornar a infraestrutura pela qual a autonomia flui para o mundo físico.

Cenário Bear: Os Riscos são Reais

Execução histórica vs. promessas. O padrão de timeline slippage da Tesla é consistente. O próprio Musk admitiu no Q4 2025 earnings call que os robots não estão ainda a fazer "trabalho útil", primariamente servem para aprendizagem e recolha de dados. O Optimus tem uma supply chain inteiramente nova, o que, como o próprio Musk reconheceu, tornará o ramp mais lento do que o habitual.

Competição em autonomia. A Waymo opera 450,000 viagens semanais sem condutor em múltiplas cidades, com crescimento de 80% em seis meses, planeando expansão para mais 11 cidades americanas até 2026. O historial de segurança em deployment real da Waymo é mais sólido que o da Tesla.

Brand damage estrutural. O ativismo político de Musk causou dano tangível em dois dos três maiores mercados da Tesla. A questão que o mercado não consegue responder é: este dano é cíclico e recuperável, ou representa uma mudança permanente de preferência do consumidor?

Burn rate crescente. A Tesla comprometeu-se com capex substancialmente mais elevado em 2026, primariamente alocado para infraestrutura de IA incluindo o programa Optimus. Com $44bn em caixa, o fôlego existe, mas qualquer desvio significativo nos timelines estreita a margem de erro.

7. Valorização: O Elefante na Sala

A Tesla tem um market cap de $1.35tr em março de 2026, negociando a um P/E de ~383x earnings, uma valorização que só faz sentido se a tese dos robotáxis e do Optimus se materializar em escala e dentro de um horizonte razoável.

Uma forma de pensar nisto em SOTP:

EV business standalone: Com margens sob pressão e crescimento negativo, aplicando um múltiplo de legacy automaker premium (12-15x earnings), o negócio automóvel justificaria $150-200 mil milhões.

Energy business: Crescendo a 25-44% YoY com margens brutas de 26%+ e o vento estrutural do boom de IA, este negócio justifica um múltiplo premium. A $12.8bn de receita com crescimento acelerado, poderia valer $200-300 mil milhões como standalone.

FSD/Robotaxi optionality: A maior parte do market cap atual é uma opção sobre autonomia que ainda não gerou receita material. Se o Robotaxi escalar, este valor pode ser conservador. Se não escalar dentro de um horizonte razoável, este prémio vai evaporar.

Optimus: Pura call option. Zero receita, potencial transformacional, timelines incertos. O mercado não sabe como avaliar isto, o que cria tanto o risco como a oportunidade.

8. Ponto de Vista Pessoal: Por que acredito no destino da Viagem

Catalisadores a monitorizar:

A remoção progressiva dos safety drivers e expansão do Robotaxi a novas cidades é o evento mais importante de 2026. O marco de janeiro foi real, a Tesla é a primeira empresa a operar robotaxis para o público sem safety monitor, usando apenas câmaras. A expansão regulatória para a Europa seria outro catalisador de magnitude semelhante.

As primeiras entregas comerciais do Optimus a clientes externos darão ao mercado dados concretos de pricing, margem e procura que hoje são puramente especulativos.

Sobre Elon Musk: O Ativo Mais Incompreendido do Mercado

O mercado tende a tratar Musk como um risco binário, ou um génio infalível ou uma distração perigosa. A realidade é, ao meu ver, mais favorável do que o consenso atual sugere.

Musk é, fundamentalmente, o único fundador-operador da história recente que construiu simultaneamente duas empresas que redefinirão a civilização: a Tesla no transporte e energia, e a SpaceX no acesso ao espaço. O historial de execução em projetos que o mundo considerava impossíveis, foguetões reutilizáveis, carros elétricos em massa, baterias de rede à escala de GWh, é um ativo que o mercado sistematicamente subvaloriza nos momentos de controvérsia política. O brand damage é real e mensurável, mas a Tesla sobreviveu e prosperou através de múltiplos ciclos de "desta vez Musk foi longe demais." A controvérsia tem sido, paradoxalmente, cíclica, e os ciclos tendem a resolver-se.

O Catalisador: SpaceX IPO

A SpaceX está numa trajetória para uma IPO em junho de 2026, com a empresa a ambicionar uma avaliação de aproximadamente $1.75tr, o que seria o maior IPO da história.

O objetivo declarado da utilização dos proceeds é desenvolver satélites Starlink modificados para servir de fundação a data centers no espaço, com a visão de fornecer serviços de IA a toda a Terra.

Este evento, quando acontecer, terá um impacto profundo e indireto na Tesla que o mercado ainda não está a preçar adequadamente. Um IPO da SpaceX forçará uma reavaliação completa do universo Musk. Os investidores que hoje veem o ecossistema de empresas de Musk como um risco de distração passarão a ver um portfólio de empresas complementares geridas por um único operador com historial de execução comprovado. O sentimento em redor da Tesla beneficiará estruturalmente desta legitimação, de forma análoga ao re-rating que acompanhou outros IPOs de infraestrutura tecnológica profunda.

Em fevereiro de 2026, a SpaceX adquiriu formalmente a xAI numa transação all-stock, estruturando-a como subsidiária totalmente detida, ligando diretamente o desenvolvimento de IA às capacidades de satélite e lançamento da SpaceX, incluindo a visão de data centers de IA baseados no espaço.

A Tese Especulativa Mais Interessante: Data Centers no Espaço e o Moat de Semicondutores

Ainda não é claro como a Tesla e a SpaceX estarão formalmente ligadas no futuro, e provavelmente o próprio Musk ainda está a definir essa arquitetura. Mas ao meu ver há uma narrativa que merece atenção apesar de pessoal e muito especulativa: a ideia de fazer deployment de infraestrutura computacional no espaço, aproveitando a cadência de lançamentos do Starship e a constelação Starlink para criar uma rede de compute distribuída orbitalmente.

Se esta visão se materializar, o elemento mais interessante não é a SpaceX em si, é o que acontece à Tesla dentro desta equação. O espaço impõe restrições físicas brutais: peso, consumo energético, dissipação de calor, e radiação. Os chips de IA convencionais, incluindo os da Nvidia, não foram desenhados com estas restrições em mente. Os chips FSD da Tesla, por outro lado, foram desde o início otimizados para eficiência energética extrema em contexto de veículo, um ambiente com restrições físicas análogas às do espaço. Se o compute espacial se tornar uma necessidade real para suprir a procura global de capacidade de IA, a Tesla poderia emergir como um dos poucos fornecedores de semicondutores com chips estruturalmente adequados para este ambiente.

Esta seria uma posição extraordinariamente poderosa. Num mercado onde a Nvidia domina por via do software CUDA e do ecossistema construído em décadas, a Tesla entraria pela porta lateral: não a competir no mercado de data centers terrestres onde a Nvidia é imbatível, mas a definir as regras de um mercado inteiramente novo onde as vantagens históricas da Nvidia são menos relevantes. O leverage competitivo de ser o chip de referência para infraestrutura computacional espacial criaria um moat de semicondutores que hoje ninguém está a ter em conta, nem nos modelos dos analistas, nem na avaliação atual da Tesla.

Reconheço que isto cria tensão direta com a xAI, agora subsidiária da SpaceX, cujo modelo de negócio de infraestrutura computacional competiria pelo mesmo espaço, literalmente e figurativamente. Este conflito de interesses é uma das questões mais importantes que um investidor de longo prazo precisa de monitorizar. Mas se Musk resolver esta tensão de forma criativa, como tem feito historicamente com sobreposições entre as suas empresas, o outcome para os shareholders da Tesla pode ser estruturalmente melhor do que o mercado hoje imagina.

Optimus: O First Mover Advantage

Há um padrão na história de Musk que o mercado continua a subestimar de forma sistemática: a sua capacidade de identificar mercados que ainda não existem, e de construir a escala necessária antes que os concorrentes percebam que a música já começou a tocar.

Na última década, fez exatamente isso com os veículos elétricos. Em 2012, construir um carro elétrico de massa era considerado economicamente impossível. Em 2017, a Tesla tinha uma fábrica que produzia mais EVs do que toda a indústria europeia combinada. Em 2020, todos os fabricantes tradicionais anunciavam os seus planos de EV, uma década depois de Musk ter começado. O first mover advantage que a Tesla capturou, em dados de condução, em software OTA, em integração vertical de bateria, definiu uma vantagem estrutural que a BYD e outros só conseguiram parcialmente, com décadas de esforço.

Ao meu ver, estamos em 2013 para a robótica humanoide. O Optimus não é um produto que compete num mercado existente, é uma aposta na criação de um mercado que hoje não existe em escala. E Musk está a construir a escala antes de o mercado existir, exatamente como fez com os EVs.

Musk afirmou que o Optimus terá um impacto muito significativo no PIB americano, que vai literalmente mover o ponteiro do PIB. A lógica subjacente é direta: se um robot pode aprender a construir outro robot, o custo marginal de produção tende para zero e a escala torna-se limitada apenas pela procura de energia.

Se o Optimus atingir escala de produção e capturar uma fração do mercado de trabalho industrial global, a Tesla não seria avaliada como fabricante de automóveis nem como empresa de AI cloud. Seria avaliada como o maior hyperscaler do mundo físico: a empresa que fornece força de trabalho robótica escalável a toda a economia global. Neste cenário, o market cap atual de $1.5tr seria, retrospetivamente, o ponto de entrada mais óbvio da história dos mercados.

O risco, como sempre com Musk, é o timing, mas o padrão histórico sugere que quem apostou na direção e teve paciência para o timing nunca ficou desapontado. Um comentário pessoal: a Nvidia esteve avaliada como uma penny stock durante ~30 anos, mas de pudesse viajar ao passado não me importava de em 2005 ter posto lá alguns trocos e só abrir a corretora em 2020.

9. Conclusão: Uma Empresa em Transição Existencial

A Tesla de 2026 não é a Tesla de 2020 nem a de 2030 que os bulls mais optimistas imaginam. É uma empresa no meio de uma transformação que pode redefini-la como a mais valiosa do mundo, ou que pode revelar-se uma das maiores destruições de valor da história moderna se os timelines deslizarem demasiado.

O negócio automóvel está sob pressão estrutural genuína: a BYD ganhou quota global, a Europa retrocede, a China é um terreno competitivo difícil. Mas o negócio de energia é um composto de crescimento silencioso e estruturalmente subvalorizado com o vento da IA a soprar a seu favor. A tese de autonomia e robótica tem mérito tecnológico real, a Tesla tem os melhores dados de FSD do mundo e uma integração vertical que nenhum concorrente consegue replicar.

Para quem acreditar que a regulação aprova autonomia sem supervisão rapidamente, o moat de dados da Tesla é defensável, e o Optimus replica o playbook dos EVs na robótica → Tese bull sólida, com potencial de retorno brutal se a convergência do universo Musk se materializar.

Para quem acreditar que os timelines vão deslizar mais uma vez, a competição em autonomia é mais agressiva do que a narrativa de Musk sugere, e o brand damage é mais permanente do que cíclico → Tese bear válida: a valorização atual não encontra suporte nas fundamentais correntes.

Pessoalmente, a Tesla é uma das empresas mais difíceis de avaliar da história dos mercados públicos, e isso em si é informativo, podem-se fazer avaliações, mas sinceramente estar aqui a falar de 1 milhão de robots a vender a $40,000 cada que depois passam um dia a 10 milhões a vender a $25,000 cada é um tiro no escuro quando nem sequer visibilidade clara se tem sobre os timings disto. Quando uma empresa tem simultaneamente a melhor tese de longo prazo e os maiores riscos de execução de médio prazo do mercado, o sizing da posição é tão importante quanto a decisão de entrar. É uma posição para quem tolera volatilidade, tem um horizonte de investimento que se mede em anos/décadas, e acredita que Elon Musk, apesar de todos os seus excessos e timelines ambiciosos, tem um historial único de fazer acontecer o que o mundo diz ser impossível.

Atualmente, o price target médio a um ano de Wall Street para a ação situa-se nos $399, o que representa uma valorização de aproximadamente 8% face ao preço atual de $368. No entanto, na minha perspetiva, existe potencial para a ação atingir um intervalo entre $510 e $530 no mesmo horizonte temporal.

Com base nesta convicção, detenho uma posição na empresa na minha carteira pessoal.

Importa ainda salientar que este documento tem um caráter exclusivamente informativo e não deve ser interpretado como aconselhamento financeiro.