O que é que pode abalar este Bull Run?

Já falámos do caso bullish: crescimento de resultados. E é isso que o mercado está a usar como escudo para ignorar as más notícias. O que nos leva à pergunta óbvia... quais são as más notícias?

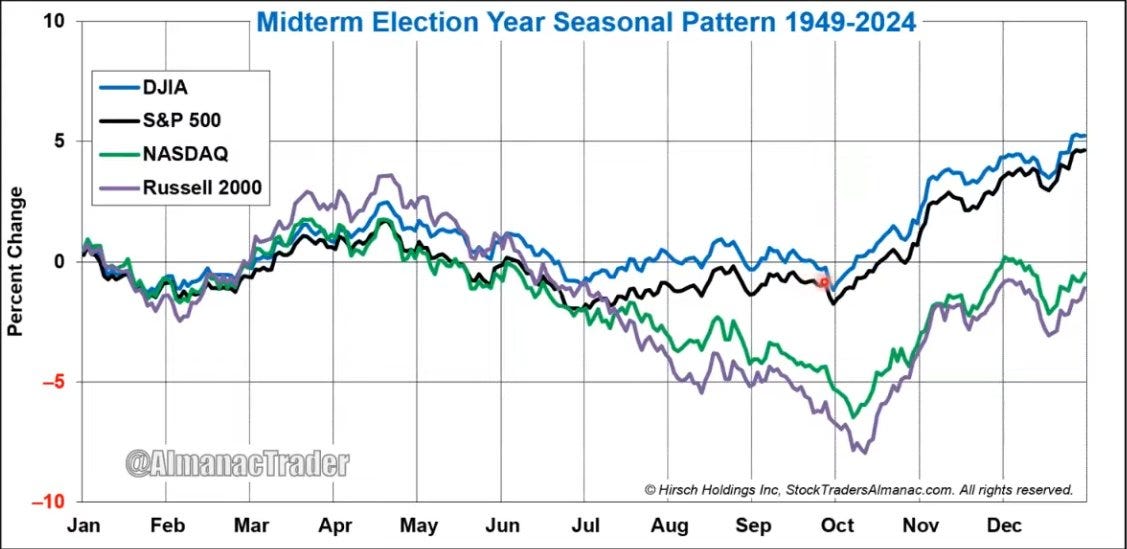

Ano de Midterms

Para começar, estamos num ano de midterms. E anos de midterms tendem a ser maus, especificamente entre Maio e Outubro. O último Maio verdadeiramente negativo foi em 2019, mas vale a pena recordar a dinâmica histórica destes anos. Não é propriamente um caso bearish em si! São apenas dados agregados que mostram que anos de midterms não são bons, e que começam a piorar exactamente nesta altura do ano.

Petróleo — O Risco Mais Óbvio

O problema real é que o petróleo continua a subir. Petróleo acima dos $100 torna-se um verdadeiro problema para os mercados... e não é apenas uma questão de preço. É um choque de oferta a vir de um dos pontos de estrangulamento mais críticos do mundo: o Estreito de Ormuz, por onde passa cerca de 20% do petróleo global.

Quando o corredor é perturbado por bloqueios, a oferta não aperta só gradualmente... pode colapsar de repente, criando picos de preço abruptos. Já vimos isso acontecer várias vezes.... mesmo depois de boas notícias sobre a guerra.

Acresce a isso uma incerteza enorme: rotas de tankers perturbadas, custos de transporte marítimo a subir, empresas incapazes de planear em torno dos seus custos energéticos. Os mercados normalmente conseguem lidar com preços mais altos...o que não conseguem lidar é quando a previsibilidade desaparece.

Petróleo como Imposto Global

Petróleo acima de $100 funciona como um imposto sobre toda a economia global. Custos energéticos mais altos alimentam directamente os transportes, o sector industrial e os preços alimentares... o que empurra a inflação para cima numa altura em que os bancos centrais estão a tentar baixá-la.

Isto força os decisores de política monetária a manter taxas de juro elevadas durante mais tempo, aperta as condições financeiras e pressiona as valorizações dos títulos através de uma discount rate maior. Em simultâneo, os consumidores sentem-no imediatamente na bomba de gasolina...o que reduz o consumo discricionário e começa a pesar nos resultados empresariais, especialmente em economias orientadas para o consumo como os EUA.

A dinâmica do Irão acrescenta ainda uma camada que pode prolongar o problema em vez de o resolver. Se o Irão não conseguir exportar petróleo devido a bloqueios ou restrições, não pode simplesmente armazenar oferta ilimitada. Eventualmente, a produção tem de ser cortada, o que retira ainda mais barris do mercado global. Neste momento, o Irão está a carregar ao máximo a Ilha de Kharg, mas isso simplesmente não é sustentável.

O que poderia ter sido uma disrupção temporária transforma-se assim num défice de oferta prolongado. Quando se combinam oferta mais apertada, pressão inflacionista persistente e expectativas de mercado já elevadas, obtém-se uma setup onde o downside aumenta e os mercados ficam muito mais sensíveis a surpresas negativas.

O petróleo é um risco óbvio. O mercado parece continuar a ignorar cada vez que surge uma manchete energética negativa: mas por quanto tempo consegue continuar? Conseguem as ações continuar a subir com petróleo normalizado a $100?

O Prémio de Risco das Acções

O equity risk premium (ERP) é o retorno extra que os investidores esperam obter das ações face a um activo "sem risco" como as obrigações do Tesouro americano. Esta métrica responde a uma pergunta simples: quanto mais estou a ser pago para assumir risco em ações em vez de simplesmente comprar dívida soberana?

Se as ações têm um retorno esperado de 7% e as Treasuries rendem 4%, o ERP é 3%. Esse diferencial é a compensação pela volatilidade, drawdowns e incerteza que vêm de ser dono de empresas.

Na prática, os investidores estimam frequentemente o ERP usando earnings yields. Por exemplo, se o S&P 500 tem um earnings yield de ~5% (o inverso de um múltiplo P/E de ~20x) e a Treasury a 10 anos rende ~4-5%, o ERP está próximo de zero.

Rally não é generalizado

O mercado parece forte à superfície, mas a qualidade interna do rally é fraca. Os ganhos estão muito concentrados num grupo restrito de tecnologicas e energéticas, enquanto a maioria dos sectores, especialmente o financeiro, não confirma o movimento.

O $XLF está negativo desde o início do ano num mercado bull em euforia. Essa falta de breadth importa...os bancos tipicamente lideram em mercados bull saudáveis e a sua underperformance sugere tensão em algumas partes da Economia, particularmente no private credit. Além disso, grande parte do upside recente parece ser conduzida por short covering e sentimento, e não por compras institucionais duradouras: o que torna o rally mais frágil do que aparenta.

As valorizações também parecem somewhat razoáveis até.... se ajustar às taxas de juro. Comparar os múltiplos actuais com o passado ignora que estamos num ambiente de taxas muito mais elevadas, com a Treasury a 10 anos acima de 4% e as obrigações de elevada maturidade perto dos 5%. Quando isto é ajustado, o equity risk premium é essencialmente zero: as ações não estão a oferecer retorno excedentário face às obrigações sem risco.

Isto é um sinal de alarme importante. Historicamente, as ações exigem um prémio porque são mais arriscadas...e quando esse prémio desaparece, implica que os mercados estão a valorizar as ações como se fossem praticamente sem risco. Este tipo de pressuposto tende a quebrar rapidamente quando a volatilidade regressa.

E aqui está o problema em loop: por causa do que falámos acima (petróleo), as expectativas de inflação estão a subir, o que faz subir os yields, o que corrói ainda mais o equity risk premium.

Complacência Generalizada

O mercado está a ignorar vários riscos macro que normalmente importariam: preços de petróleo elevados, condições financeiras a apertar, e o potencial unwind do yen carry trade. O facto de as ações continuarem a subir apesar destas pressões sinaliza um nível elevado de inércia....impulsionado pela confiança no crescimento via IA e na crença de que a a liquidez vai absorver qualquer queda.

Mas quando o sentimento se torna o driver principal e os fundamentais ficam em segundo plano, o mercado torna-se instável. O risco não é uma queda lenta.... é que quando algo muda, seja crédito, taxas ou posicionamento, o mercado reprecia rapidamente para refletir os riscos que estava a ignorar. E aí podemos ver uma queda muito feia.

Conclusão

A nossa conclusão pessoal é simples: somos optimistas e geralmente mais bullish do que bearish. Acreditamos no crescimento de resultados, achamos que as valorizações em certas partes do mercado (como software e bancos) estão apetecíveis , e o capex de longo prazo continua forte, alimentando a maior parte do crescimento do PIB. O mercado de trabalho também não está a mostrar grandes fissuras...os pedidos de subsídio de desemprego vieram no nível mais baixo do ano (189K) há duas semanas

Dito isso, alguns sectores parecem um pouco esticados... e alguns gráficos estão tão parabólicos que está difícil comprar estes nomes.

Temos de acabar num mercado bear horrível? Não achamos...ainda por cima as ações estiveram deprimidas durante dois meses antes deste breakout. Se a macro continuar a complicar, especialmente com o petróleo e gráficos parabólicos que podem não ser suportados pelo crescimento de resultados, a narrativa pode mudar rapidamente.

O factor decisivo para este mercado neste momento parece ser a capacidade de crescer resultados....e a capacidade de Trump encerrar esta guerra rápido o suficiente para o petróleo cair de volta para os $80. Se isso for possível, e a primeira parte já foi amplamente demonstrada pela magnitude dos earnings beats das maiores empresas do mundo, então parece que o mercado tem hipótese de continuar a avançar.

Como te sentes neste momento bullish ou bearish?

Obrigado por teres lido até aqui e diz-me que temas queres ver a seguir!