Hims & Hers — A plataforma que quer redefinir a medicina americana

TESOURO PORTUGUÊS

Hims & Hers Health

NYSE: HIMS

A farmácia digital que quer redefinir a saúde americana, e que se encontra no momento mais crítico da sua história. Lança resultados amanhã (23 de Fevereiro)

$2.35B Receita Estimada 2025 / +58% Crescimento 2025E / $80/mês ARPU — Q3 2025 /

2.5M+ Subscritores Activos ~$16 Cotação Actual $38 Preço-Alvo Consenso

A Tese em Três Parágrafos

A Hims & Hers é, na sua essência, uma infraestrutura de saúde por subscrição construída sobre dois activos difíceis de replicar: uma marca de confiança em categorias sensíveis e uma plataforma integrada de telemedicina, prescrição e entrega que opera sem intermediários. Em quatro anos, a empresa multiplicou a receita por oito, atingiu a primeira rentabilidade GAAP da sua história e gerou 209 milhões de dólares em free cash flow em 2024, um sinal de maturidade operacional que a maioria dos pares de telehealth ainda não conseguiu demonstrar.

O catalisador que transformou a trajectória da empresa foi a aposta precoce e agressiva no mercado de GLP-1 — oferecendo versões compounded de semaglutida a preços muito abaixo do Ozempic e Wegovy de marca. Esta decisão criou um motor de crescimento explosivo que acelerou a receita de $1.5B para $2.2B em apenas um ano. Mas atraiu, simultaneamente, a atenção da FDA e da Novo Nordisk, criando o que é hoje o risco mais binário e imprevisível da tese, a curto prazo: a resolução do conflito regulatório em torno do compounding farmacêutico.

A boa notícia é que a empresa não parou à espera da resolução. Nos últimos doze meses, a Hims lançou análises laboratoriais ao domicílio, adquiriu uma instalação de péptidos na Califórnia, entrou no Canadá e em quatro países europeus, e captou mil milhões de dólares em obrigações convertíveis 0% interest rate. A empresa está a construir o próximo capítulo mesmo enquanto defende o actual. Há, contudo, uma nuvem que o investidor criterioso não pode ignorar: ao longo de 2025, o CEO Andrew Dudum vendeu mais de $50M em acções próprias, incluindo $33,5M numa única transacção em Agosto, a maior desde a entrada em bolsa, precisamente enquanto comunicava publicamente confiança inabalável nos objectivos de 2030 e lançava produtos como um comprimido de semaglutida posicionado como “like Wegovy”, retirado do mercado dois dias depois. São sinais que merecem reflexão. Ao preço corrente de ~$16, o mercado desconta um cenário adverso que não é o mais provável, e é nessa distância que reside a oportunidade.

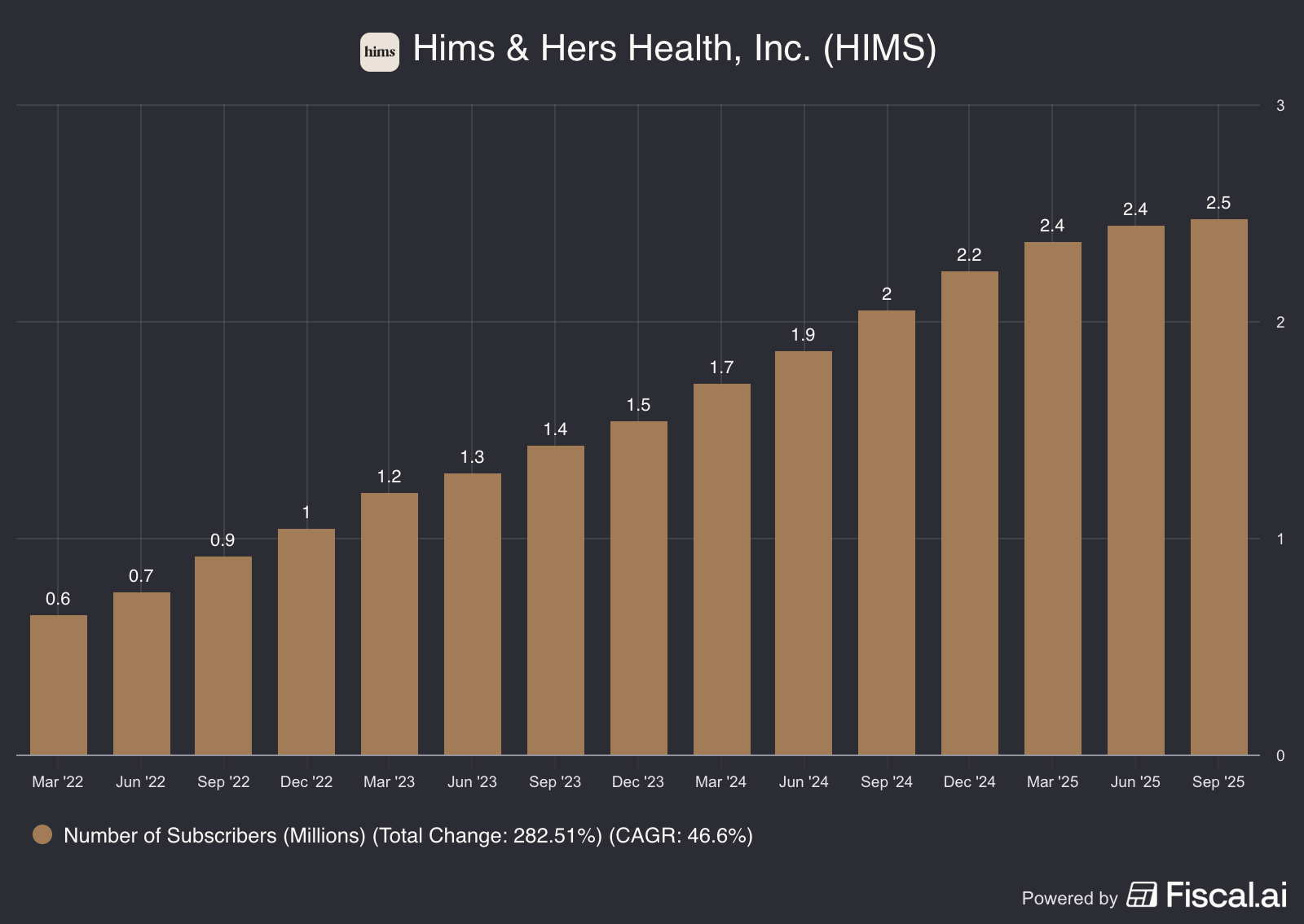

Imagem 1: Evolução do número de subscritores

Leitura estimada: 10 minutos · Dados até Fevereiro de 2026

01 — O NEGÓCIO

Como a Hims ganha dinheiro — e porque é que o modelo importa

Para compreender a Hims & Hers, é preciso começar por rejeitar a tentação de a classificar como uma simples farmácia online. A empresa é, na prática, um operador de saúde verticalizado por subscrição, o que tem implicações profundas na qualidade da receita, na estrutura de custos e no potencial de margens a longo prazo.

O modelo funciona assim: o cliente subscreve um plano mensal, tem acesso a uma consulta com um médico licenciado através da aplicação, recebe uma prescrição, e o medicamento é produzido e entregue em casa em dois a três dias úteis. Não há farmácias físicas, não há seguradoras a intermediar, não há papel. A margem que num modelo tradicional seria dividida entre o médico, o farmacêutico, o retalhista e a seguradora fica inteiramente na Hims. É por isso que a empresa consegue margens brutas entre 75% e 82%, extraordinárias para um negócio que vende medicamentos físicos.

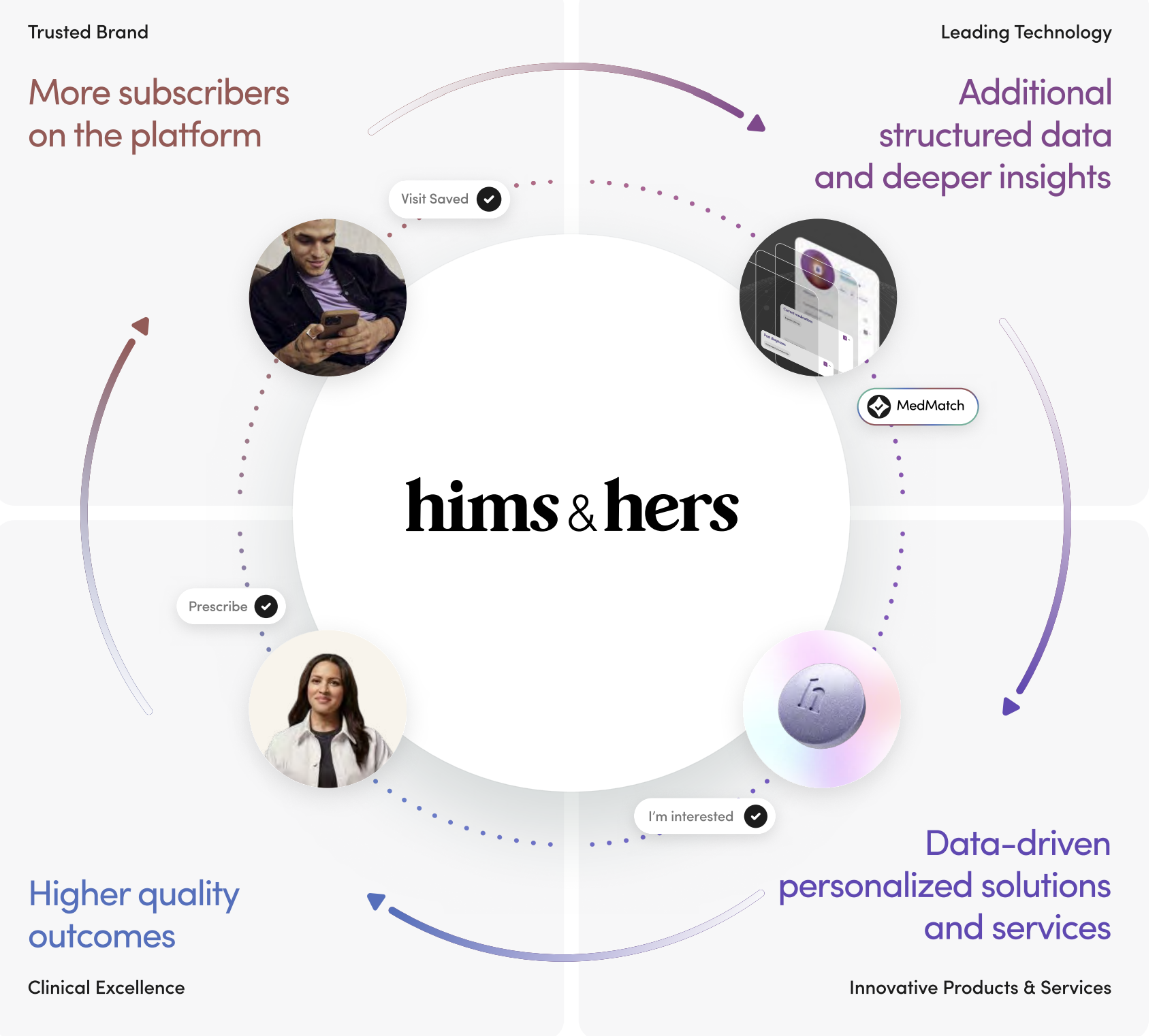

Imagem 2: Moat da Hims numa foto.

A Hims não é uma farmácia online. É uma infraestrutura de saúde por subscrição que elimina todos os intermediários entre o médico, o medicamento e o doente — e captura a margem de cada um deles.

O que gasta o consumidor médio — e porque isso importa

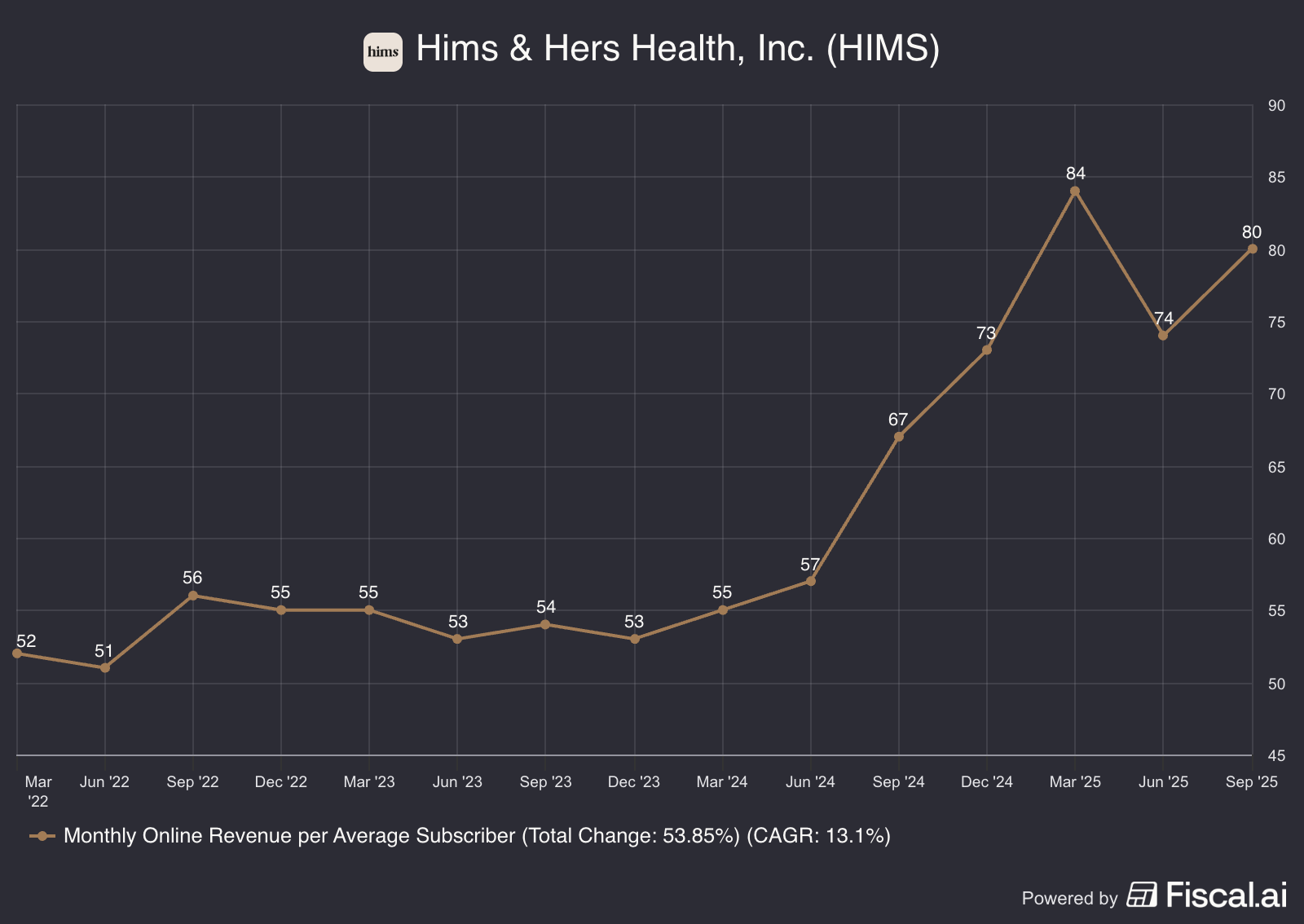

Um dado frequentemente ignorado pelos investidores de retalho é o ARPU, a receita mensal por subscritor. Este número cresceu de $53 em 2023 para $73 em 2024, atingindo $84 no primeiro trimestre de 2025 e estabilizando nos $80 no terceiro trimestre. Ou seja: o cliente médio gasta $80 por mês, o equivalente a $960 por ano, numa plataforma de saúde que usa a partir de casa.

Este crescimento do ARPU não é obra do acaso, é a consequência directa de dois fenómenos. Em primeiro lugar, a expansão do mix de produtos: à medida que a Hims adicionou GLP-1, análises laboratoriais e péptidos ao catálogo, os clientes existentes adoptaram serviços adicionais, aumentando o gasto médio sem necessidade de adquirir novos subscritores. Em segundo lugar, a personalização clínica, os planos de tratamento individualizados têm preço superior aos protocolos estandardizados. Mais de 500.000 clientes beneficiam já de planos de tratamento para múltiplas condições em simultâneo, um crescimento de 170% em termos homólogos.

A aritmética é simples mas poderosa: com 2,5 milhões de subscritores a $80/mês, a base de receita recorrente anualizada aproxima-se dos $2,4 mil milhões, apenas com os clientes que a empresa já tem, sem crescimento adicional. É esta visibilidade de receita que distingue a Hims de praticamente todos os seus pares no sector.

Os segmentos que estruturam a receita

O negócio assenta em cinco grandes categorias terapêuticas. A saúde sexual masculina, disfunção eréctil com sildenafil genérico e queda de cabelo com finasterida e minoxidil, foi o produto fundador e continua a representar cerca de 30% da receita. A saúde mental, com fármacos para ansiedade e depressão, pesa cerca de 25%. A dermatologia, com tratamentos de acne e cuidados de pele, representa 20%. A saúde feminina, com contracepção, menopausa e saúde sexual, está em franco crescimento. E o quinto segmento, gestão de peso com GLP-1, é o que domina a narrativa dos últimos dois anos e que analisamos em detalhe mais à frente.

O que é comum a todas estas categorias é que são condições crónicas que requerem tratamento continuado. Um doente com disfunção eréctil não se trata uma vez e resolve, tem um problema recorrente que gera uma subscrição de longa duração. O mesmo se aplica à ansiedade, à acne, à queda de cabelo. A Hims escolheu deliberadamente categorias onde o lifetime value do cliente é elevado e o churn é estruturalmente baixo.

02 — EXPANSÃO DE PRODUTO

O próximo capítulo: Labs, Péptidos e a Medicina Preventiva

Se o capítulo actual da Hims é a farmácia digital por subscrição, o próximo capítulo é algo mais ambicioso: transformar a plataforma numa parceira de saúde preventiva. A empresa está a construir este futuro com três movimentos estratégicos concretos que merecem atenção especial, e que o mercado ainda não está a valorizar adequadamente.

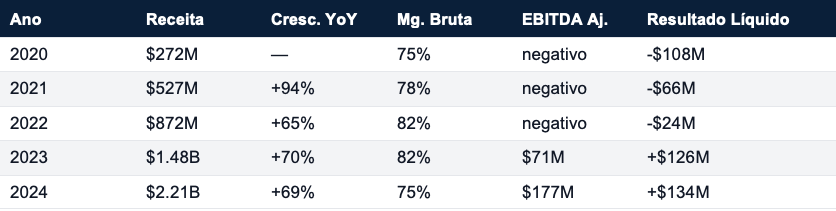

Imagem 3: At Home Lab Testing

Análises Laboratoriais ao Domicílio — o novo produto transformador

Em Novembro de 2025, a Hims lançou o produto Labs, permitindo aos subscritores realizar análises laboratoriais completas através de uma simples picada no braço em casa. A oferta está disponível em dois escalões: $199 anuais para uma análise com 50 biomarcadores, e $499 para duas análises com 120 biomarcadores, cobrindo saúde cardíaca, metabolismo, hormonas, inflamação e função tiróideia.

Para concretizar esta oferta, a empresa realizou três aquisições em sequência: a Trybe Labs (Nova Jérsia), especializada em colheita de sangue ao domicílio; a YourBio Health (Boston), detentora de tecnologia patenteada de flebotomia sem agulha; e estabeleceu parceria com a Quest Diagnostics para o processamento das amostras. O CEO Andrew Dudum projecta que o negócio de Labs poderá valer mil milhões de dólares de receita a prazo. Um analista da Jefferies confirma que este objectivo é alcançável: a $500 por teste, a empresa precisaria de vender dois milhões de testes anuais, menos de um por subscritor activo ao ritmo actual.

O produto Labs não é apenas uma nova linha de receita. É o activo de dados mais valioso que a Hims alguma vez construiu: cada análise laboratórial acrescenta informação clínica que torna o tratamento mais preciso, o churn mais difícil e a plataforma mais impossível de abandonar.

A lógica estratégica vai além da receita directa. Cada análise laboratorial gera dados clínicos proprietários que alimentam o motor de inteligência artificial MedMatch, e que permitem ao médico na plataforma prescrever combinações de medicamentos personalizadas que nenhum sistema tradicional consegue oferecer. Setenta por cento das decisões médicas dependem de análises laboratoriais, como a própria empresa sublinha. Ao integrar os dados laboratoriais na prescrição, a Hims fecha o ciclo clínico completo, e torna-se difícil de substituir.

Péptidos — a próxima fronteira da longevidade

A segunda grande expansão é nos péptidos terapêuticos, uma categoria que estava confinada a comunidades de nicho de fitness e anti-envelhecimento mas que está agora a entrar na corrente principal. Andrew Huberman, o neurocientista de Stanford com mais de 15 milhões de seguidores no Instagram, resumiu bem o momento: depois de décadas em comunidades de nicho, os péptidos estão rapidamente a tornar-se mainstream graças ao interesse nos GLP-1. Buckle up.

A Hims antecipou esta tendência adquirindo, em Fevereiro de 2025, uma instalação de produção de péptidos na Califórnia, estrategicamente localizada nos EUA, num momento em que a administração Trump está a pressionar para reduzir a dependência de cadeias de abastecimento farmacêuticas no exterior. Esta instalação permite à empresa produzir péptidos como BPC-157, Thymosin Alpha, Tesamorelin e Pinealon com controlo total da qualidade e da cadeia de abastecimento.

O CEO descreveu a aquisição como orientada para 'ciência da recuperação, saúde preventiva e rejuvenescimento'. No terceiro trimestre, a gestão confirmou que a oferta de longevidade, péptidos, coenzimas e combinações GLP-1/GIP, está planeada para lançamento ao longo de 2026, aproveitando a instalação de fabrico já em funcionamento. É uma categoria de elevado valor percebido, elevada margem bruta e com um cliente com grande disposição a pagar, exactamente o perfil que a Hims procura.

Imagem 4: Tweet de Huberman sobre Peptides

🔬 O efeito Huberman e a oportunidade dos péptidos

O tweet do Professor Andrew Huberman, repostado pelo próprio CEO Andrew Dudum, é um sinal de distribuição gratuita e de credibilidade científica que nenhum gasto em publicidade consegue comprar. Quando o cientista mais influente no espaço do wellness diz 'buckle up' sobre uma categoria em que a Hims está a investir activamente, o potencial de adopção por parte da base de subscritores existente é imediato. Estima-se que a categoria de péptidos possa endereçar um mercado de $50B+ nos EUA a prazo.

Expansão Internacional — Além das Fronteiras Americanas

A terceira frente de expansão é geográfica. Em 2025, a Hims completou um conjunto de aquisições que a transformaram numa empresa verdadeiramente internacional: a ZAVA (plataforma de saúde digital europeia, com presença no Reino Unido, Alemanha, França, Irlanda e Espanha), a Livewell (plataforma canadiana com foco em perda de peso) e a Eucalyptus (a maior aposta, com presença na Austrália, Nova Zelândia e Reino Unido, por até $1,15B). A ZAVA já contribuiu com mais de $50M de receita incremental na segunda metade de 2025.

O mercado europeu representa uma oportunidade enorme: o modelo de saúde digital DTC ainda não tem um operador dominante em nenhum mercado europeu de grande dimensão. A Hims entra com marca reconhecida, plataforma tecnológica já construída e um modelo de negócio comprovado. O risco está na regulamentação local, cada país tem requisitos de licenciamento médico e regras de prescrição online distintos, e na capacidade de adaptação da marca a culturas de saúde diferentes da americana.

03 — O SECTOR

Ventos de cauda estruturais — com perturbação regulatória crescente

A Hims opera no ponto de intersecção de três tendências seculares que não são conjunturais: a digitalização dos cuidados de saúde primários, a destigmatização de condições crónicas sensíveis e a crise de acessibilidade do sistema de saúde americano. O mercado global de telehealth era de $115B em 2023 e projeta-se em $300-400B até 2030, com uma taxa de crescimento anual de 17-20%.

O sistema de saúde americano criou, inadvertidamente, o mercado perfeito para a Hims. Com 25 a 30 milhões de americanos sem cobertura de seguro, listas de espera de semanas para consultas de rotina e o estigma associado a condições como disfunção eréctil ou saúde mental, existe uma procura reprimida enorme por uma alternativa discreta, acessível e digital. A empresa identificou este vazio e construiu uma proposta de valor directamente para ele.

O risco regulatório: o que está realmente em jogo

É impossível analisar o sector sem abordar em detalhe a questão regulatória. As farmácias compounding têm operado legalmente nos EUA ao abrigo de uma excepção que permite a produção de medicamentos personalizados quando o médico demonstra necessidade clínica específica. A Hims utilizou esta excepção para escalar a produção de semaglutida compounded enquanto o Ozempic e o Wegovy estavam em escassez oficial.

O problema surgiu quando a FDA declarou que a escassez estava resolvida, tornando tecnicamente ilegítima a produção em larga escala mesmo com argumentos de personalização. A agência emitiu advertências em 2024, e a Novo Nordisk avançou em Fevereiro de 2026 com uma acção por infracção de patente, buscando a cessação das vendas e indemnizações. Em paralelo, o Departamento de Saúde americano remeteu o assunto ao Departamento de Justiça.

É importante não dramatizar excessivamente: a FDA não está a dizer que o compounding é ilegal. Está a traçar uma linha em torno da comercialização em massa de cópias não aprovadas de GLP-1. A questão judicial é, na nossa leitura, mais incerta do que o mercado parece assumir, a Hims tem argumentos legítimos de personalização clínica e a jurisprudência sobre compounding não é totalmente adversa. Mas o risco é real, binário e imprevisível.

04 — ANÁLISE FINANCEIRA

De destruidora de capital a geradora de cash flow — a transformação em números

A análise financeira da Hims é a história de uma empresa que compreendeu que crescimento sem rentabilidade é uma armadilha e que fez a transição com uma velocidade que surpreendeu o mercado. Em 2020, a empresa perdia $108M com receita de $272M, uma margem líquida de -40%. Em 2024, gerou $134M de resultado líquido com receita de $2,21B.

A leitura mais importante desta tabela não está nos números absolutos, mas na dinâmica das margens brutas. A compressão de 82% para 75% entre 2022 e 2024 não é um sinal de deterioração estrutural, é uma consequência directa do crescimento acelerado em GLP-1, cujos custos de produção são superiores aos de dermatologia ou saúde sexual. Quando o mix de GLP-1 estabilizar e os produtos de maior margem, Labs, péptidos, ganharem escala, há espaço para uma recuperação material.

O consumidor como motor: ARPU e a lógica de plataforma

O indicador mais revelador da qualidade do negócio não é a receita total, é o crescimento do gasto por subscritor. O ARPU mensal cresceu de $55 no primeiro trimestre de 2024 para $84 no primeiro trimestre de 2025, antes de estabilizar nos $80 no terceiro trimestre de 2025, uma valorização de 19% num ano. Este crescimento reflecte a adopção de novos serviços pelos clientes existentes e a personalização crescente dos planos de tratamento.

Imagem 5: Revenue mensal por subscritor

A implicação estratégica é poderosa: à medida que a plataforma adiciona Labs, péptidos e análises hormonais ao catálogo, cada subscritor existente tem razões crescentes para gastar mais, sem que a empresa precise de investir em nova aquisição. É o modelo SaaS aplicado à saúde: upsell orgânico a uma base de clientes já adquirida e fidelizada.

Free Cash Flow: a métrica que mais importa

O free cash flow é, na nossa perspectiva, o indicador mais fiável da qualidade do negócio da Hims. Em 2024, a empresa gerou $209M de FCF, um crescimento de 272% face a 2023, representando um FCF yield de aproximadamente 5,5% sobre a capitalização de mercado actual. Para uma empresa a crescer 58% ao ano, este número é extraordinariamente atrativo.

Nota de cautela: no segundo trimestre de 2025, o FCF ficou temporariamente negativo (-$69M), reflexo dos investimentos em marketing, tecnologia e integração das aquisições internacionais. A gestão descreveu-o como sazonal e relacionado com investimentos de crescimento, o que é plausível, dado que o Q3 recuperou para $79M de FCF positivo. A monitorização desta métrica nos próximos trimestres é, contudo, fundamental.

Estrutura de Capital: as Obrigações Convertíveis a 0% — o que são e porque importam

Em Maio de 2025, a Hims captou mil milhões de dólares em obrigações convertíveis, e fê-lo em condições excepcionalmente favoráveis para a empresa. Para quem não está familiarizado com este instrumento, vale a pena explicar o mecanismo de forma simples.

Uma obrigação convertível é, na sua essência, um empréstimo com um bónus escondido: o credor (tipicamente um investidor institucional) empresta dinheiro à empresa e, em vez de receber juros, tem o direito de converter a sua dívida em acções da empresa a um preço pré-definido. Se a acção subir acima desse preço, o credor converte e lucra na diferença; se não subir, recebe o capital de volta no vencimento.

📋 Termos das Obrigações Convertíveis 2030 — em linguagem simples

A Hims emitiu $1B em obrigações com taxa de juro de 0, ou seja, não paga um cêntimo de juro até 2030. O preço de conversão em acções é de $70,67, o que representa um prémio de 37,5% face à cotação de $51,40 na data da emissão. Para além disso, a empresa comprou um 'cap' a $89,95 por acção para limitar a diluição. A leitura prática: a Hims captou mil milhões de dólares sem pagar juros, e só haverá diluição se a acção subir para $70+. Com a cotação actual a ~$16, estas obrigações são, efectivamente, dívida pura, mas dívida sem custo de carregamento até 2030.

O que este instrumento revela sobre a situação financeira da empresa? Duas coisas em simultâneo. Por um lado, a procura institucional foi tão elevada que a emissão foi aumentada de $450M para $1B — um sinal claro de que os grandes investidores acreditam que a acção pode recuperar acima de $70 nos próximos cinco anos (although estas instituições para se protegerem por muitas vezes fazem short ao underlying, para mais dúvidas contactar diretamente o tesouro). Por outro lado, a empresa tem agora $1B+ em liquidez para financiar a sua expansão global e tecnológica sem diluição imediata dos accionistas existentes.

A questão relevante para os investidores de retalho é: com a acção a $16 e o preço de conversão a $70,67, as obrigações são pura dívida que vence em 2030. A Hims tem de ter cash suficiente para reembolsá-las — o que, dado o perfil actual de FCF e a trajectória de crescimento, é completamente gerível num cenário base. O risco surge apenas se o negócio deteriorar materialmente antes de 2030.

05 — VALORIZAÇÃO

Um líder de sector penalizado como um activo em dificuldades — porquê?

A valorização da Hims é, neste momento, um dos casos mais interessantes do mercado de small caps americano. A empresa transacciona a cerca de 43x lucros e 34x EV/EBITDA, múltiplos que parecem exigentes em termos absolutos, mas que adquirem uma perspectiva diferente quando colocados em contexto.

O paradoxo central é evidente: a Hims é a empresa de telehealth mais lucrativa do sector, com o maior crescimento de receita e a única com geração robusta de FCF. Deveria negociar com prémio face aos pares. Negoceia com desconto. A explicação é simples: o mercado está a aplicar um prémio de risco elevado ao conflito regulatório dos GLP-1, que uma parte dos investidores trata como potencialmente existencial.

A nossa posição analítica é que este prémio de risco é excessivo, mas não irracional. O risco regulatório é real, binário e imprevisível, três características que justificam desconto. O argumento de valor assenta na ideia de que o mercado está a descontar um cenário adverso que não é o mais provável, e que mesmo num cenário intermédio a empresa vale substancialmente mais do que o preço actual.

O mercado está a avaliar a Hims como se o negócio de GLP-1 valesse zero e o risco regulatório fosse total. O negócio core de $1,2B cresceu 43% em 2024 e vale, por si só, mais do que os ~$3,8B de capitalização actual.

Análise sum-of-the-parts

Uma forma analiticamente rigorosa de avaliar a Hims é separar os dois negócios implicitamente contidos na empresa. O negócio core, saúde sexual, mental, dermatologia e saúde feminina, gerou $1,2B de receita em 2024, cresceu 43% em termos homólogos e tem margens brutas de 80%+. Para uma empresa com estas características a crescer a 30-40%, um múltiplo de 4-5x receita seria o indicado, implicando um valor de $4,8-6B apenas para o negócio core — superior à capitalização total actual.

O negócio de GLP-1, Labs, péptidos e expansão internacional são adicionais a este valor. Mesmo num cenário regulatório adverso para a semaglutida, a empresa tem liraglutida como alternativa, está em negociações para distribuir Wegovy de marca e tem capacidade de produção de péptidos já instalada (basta a FDA regularizar este segmento). A tese de que estes segmentos valem colectivamente zero não é sustentável pelos dados.

Os três cenários

CENÁRIO OPTIMISTA

$40 – $70

FDA mantém compounding personalizado · Eucalyptus executa bem · Margem operacional atinge 18% em 2027 · Péptidos escalam

CENÁRIO BASE

$30 – $40

Negócio core cresce 30% · GLP-1 estabiliza em patamar reduzido · Labs ganha tração · Eucalyptus break-even em 2027 · Margens melhoram gradualmente

CENÁRIO ADVERSO

$8 – $12

FDA proíbe semaglutida compounded em larga escala · Acordo NVO falha · Litígio de patentes resulta em danos · Churn acelera · Integração falha · Peptídeos não são legalizados

06 — VANTAGENS COMPETITIVAS

O fosso competitivo — real, mas com uma cláusula regulatória

Marca em categorias de elevada confiança

O activo mais valioso da Hims não está no balanço. É a capacidade de normalizar conversas sobre condições sensíveis, disfunção eréctil, saúde mental, queda de cabelo, obesidade, num contexto digital, sem julgamento, com uma estética de marca que a geração millennial reconhece como credível. Construir esta confiança demorou anos e custou centenas de milhões em marketing. No Super Bowl de 2025, a Hims transmitiu o seu primeiro anúncio no jogo mais visto do ano americano, dizendo directamente à indústria farmacêutica: 'Este sistema foi construído para vos manter doentes e presos. Mas já não mais.' É o tipo de posicionamento de marca que cria lealdade profunda e que é extraordinariamente difícil de replicar.

Plataforma integrada com barreiras regulatórias de entrada

O segundo fosso é estrutural: a Hims construiu uma plataforma que integra telemedicina com licenças em todos os 50 estados americanos, prescrição digital, relações com farmácias compounding certificadas e logística de entrega — numa experiência contínua para o utilizador. Replicar esta infraestrutura não é apenas dispendioso; é regulatoriamente complexo. Obter licenças médicas em todos os estados, construir relações com farmácias compounding certificadas e garantir conformidade com as regras da DEA para prescrição online demora anos e exige conhecimento jurídico especializado.

Dados clínicos proprietários e efeito de rede

Com mais de 2,5 milhões de subscritores activos e histórico de tratamentos em condições crónicas, a Hims acumula um activo de dados que cresce com o tempo e que é, por definição, impossível de replicar. Estes dados alimentam o motor de IA MedMatch, que identifica os protocolos de tratamento mais eficazes para cada perfil de doente. Com a adição das análises laboratoriais, este activo torna-se dramaticamente mais rico: pela primeira vez, a empresa vai ter dados de biomarcadores que permitem correlacionar a composição sanguínea com a resposta a tratamentos específicos, um activo que nenhum concorrente tem a esta escala.

07 — RISCOS E CATALISADORES

O que pode destruir a tese — e o que pode acelerar o upside

Risco Principal — A batalha regulatória e judicial nos GLP-1

Este é o risco mais importante, mais binário e mais imprevisível da tese. Se a FDA proibir definitivamente a produção de semaglutida compounded em larga escala, mesmo com argumentos de personalização clínica, a Hims perde acesso a um segmento que representa entre 30-40% da receita actual de forma abrupta. O litígio da Novo Nordisk acrescenta uma camada adicional: uma decisão judicial adversa poderia criar um precedente que restringe não apenas a semaglutida mas todo o modelo de compounding personalizado em escala.

Em Fevereiro de 2026, a Novo Nordisk avançou com uma acção por infracção de patente, a mais grave escalada do conflito até à data. A combinação de uma advertência da FDA, uma investigação do Departamento de Justiça e um processo por infracção de patente é, objectivamente, a combinação mais adversa possível para a empresa. Contudo, a Hims tem argumentos legítimos, advogados experientes e, acima de tudo, um modelo que já demonstrou capacidade de se adaptar: quando as doses comerciais de semaglutida foram retiradas, o negócio core manteve-se de pé.

⚠️ O que acontece ao negócio num cenário de proibição total de GLP-1 compounded

Num cenário de proibição imediata e total, estimamos um impacto de receita de $500-700M anualizados. O negócio core manteria os $1,2B+ e continuaria a crescer. O FCF comprimiria para $80-120M, gerível, mas insuficiente para sustentar os múltiplos actuais. O múltiplo de valorização contrai simultaneamente, criando um efeito duplo. Este é o cenário que o preço actual de ~$16 parece descontar em boa parte — mas que, na nossa leitura, não é o mais provável dado que a empresa tem alternativas credíveis (liraglutida, branded Wegovy, péptidos).

Risco Secundário — Desaceleração de subscritores pode ser parcialmente estrutural

A queda do crescimento de subscritores de 44% em termos homólogos (terceiro trimestre de 2024) para 21% (terceiro trimestre de 2025) é, em parte, explicável pelo offboarding das doses comerciais e pela incerteza regulatória. Mas existe o risco de que uma parte desta desaceleração seja estrutural, resultado da saturação das categorias históricas e da perda de impulso narrativo associado ao fim do ciclo de GLP-1 de crescimento explosivo.

Catalisador de Médio Prazo — Labs e Péptidos como novo motor de ARPU

O lançamento do produto Labs em Novembro de 2025 e o plano de expansão para péptidos em 2026 criam um argumento para o crescimento do ARPU além dos $80 actuais. Se um subscritor de base gastar $80/mês e adicionar um plano Labs de $499/ano ($41/mês) e um protocolo de péptidos de $150/mês, o ARPU do cliente multiservico aproxima-se dos $270/mês, mais de três vezes o nível actual. Não é necessário que todos os subscritores adoptem todos os serviços para que o impacto no ARPU total seja significativo.

08 — O QUE DIZ A GESTÃO

Quatro trimestres, uma narrativa em evolução — e as lacunas que revelam

A análise das últimas quatro earnings calls revela uma gestão com mensagens públicas consistentes e uma confiança inabalável nos objectivos de longo prazo, mas com evasões sistemáticas nas perguntas que mais importam para a tese de investimento.

Q4 2024 — Euforia com ansiedade subjacente

A call do quarto trimestre de 2024 foi a primeira em que a gestão reportou rentabilidade GAAP anual — um marco histórico. A receita cresceu 95% no trimestre para $481M, e o guidance para 2025 foi fixado em $2,3-2,4B com EBITDA de $270-320M. Apesar dos recordes financeiros, a acção caiu 19% em after-hours. A razão foi a declaração do CFO de que a empresa deixaria de oferecer doses comercialmente disponíveis de semaglutida após o primeiro trimestre, face à decisão da FDA de que a escassez estava resolvida. O mercado leu correctamente que isto representava uma disrupção material na trajectória de crescimento.

Q1 2025 — O pico do entusiasmo

O primeiro trimestre de 2025 foi o melhor da história da empresa: +111% de receita para $586M e o anúncio que o mercado mais queria ouvir, uma parceria com a Novo Nordisk para distribuir o Wegovy na plataforma. A gestão apresentou a parceria como a solução elegante para o problema regulatório. O CEO ambicionou $6,5B de receita em 2030. Mas o EPS ficou abaixo do estimado, e o guidance para o Q2 incluía um aviso explícito de queda pontual de receita.

Q2 2025 — A call mais difícil

Em Junho de 2025, a Novo Nordisk retirou-se abruptamente da parceria, acusando publicamente a Hims de violação da lei. A acção caiu mais de 30% no evento. A receita de $544,8M ficou ligeiramente abaixo das estimativas — a primeira falha em dois anos. O crescimento de subscritores abrandou para 31%, e os analistas pressionaram, sem sucesso, para obter dados concretos sobre a taxa de retenção dos clientes que saíram das doses comerciais.

Q3 2025 — Estabilização e reorientação

A call do terceiro trimestre de 2025 foi de relativa estabilização, com receita de $599M (+49%) e o anúncio do produto Labs e das aquisições de diagnóstico. A gestão reiterou os objectivos de 2030 e anunciou uma redução de preços de 20% nos planos de semaglutida compounded. O dado mais preocupante foi a continuação da desaceleração do crescimento de subscritores para 21%, mas o crescimento do ARPU para $80 demonstra que a plataforma continua a criar valor por cliente.

O padrão das lacunas

Três perguntas voltam repetidamente às earnings calls sem resposta satisfatória. Qual é a percentagem exacta da receita proveniente de GLP-1 e a margem bruta por subcategoria? Qual foi a taxa de retenção real dos clientes que transitaram das doses comerciais de semaglutida para alternativas? E qual é a exposição legal concreta ao litígio da Novo Nordisk e ao processo do Departamento de Justiça? Em cada uma destas questões, a gestão responde com generalidades que não permitem a construção de modelos financeiros rigorosos.

Uma crítica directa à gestão: o excesso de confiança que criou o problema

É impossível analisar a narrativa da gestão sem endereçar um padrão que, na nossa perspectiva, revela um excesso de confiança que contribuiu directamente para a situação regulatória actual. O CEO Andrew Dudum insistiu repetidamente, ao longo de 2024 e 2025, em posicionar a semaglutida compounded da Hims como equivalente clínico do Wegovy, chegando ao ponto de lançar uma formulação oral do produto descrita internamente como “like Wegovy”, numa referência directa ao produto de marca da Novo Nordisk. O produto foi retirado do mercado dois dias após o lançamento, na sequência de pressão imediata da FDA. Este episódio não foi um erro operacional menor. Foi um erro de julgamento estratégico que sinalizou à Novo Nordisk, à FDA e ao Departamento de Justiça que a Hims estava disposta a cruzar linhas que a maioria dos operadores de compounding evitava, e que transformou um conflito regulatório gerível numa batalha legal existencial.

A questão que um accionista tem o direito de colocar é simples: se a plataforma é tão poderosa e o negócio core tão valioso quanto a gestão afirma, porque foi necessário arriscar a credibilidade regulatória da empresa inteira num produto lançado e retirado em quarenta e oito horas? A resposta honesta é que a gestão ficou deslumbrada pelo crescimento explosivo dos GLP-1 e perdeu, temporariamente, a disciplina estratégica que construiu o negócio. Dudum é, por todas as evidências, um fundador visionário com uma compreensão profunda do mercado que criou. Mas este episódio é um aviso de que o optimismo que torna os fundadores grandes construtores pode, nos momentos errados, torná-los maus gestores de risco. Os investidores de longo prazo fariam bem em monitorizar se este padrão se repete — ou se a gestão aprendeu a lição.

09 — PARA A CALL DE 23 de Fevereiro de 2026

As cinco questões que um analista sério deve colocar

Com a call do Q4 2025 hoje à noite (23 de Fevereiro de 2026), identificamos as cinco questões que, na nossa perspectiva, são mais reveladoras sobre a saúde real do negócio e a direcção da tese.

9.1 Decomposição da receita GLP-1 por componente e margem bruta

A gestão reporta o segmento de perda de peso de forma consolidada, impossibilitando a distinção entre semaglutida compounded, liraglutida, Wegovy de marca e produtos adjacentes. Para modelar o risco regulatório com rigor, precisamos saber qual a margem bruta de cada componente e qual o risco de substituição entre elas.

9.2 Actualização concreta sobre o litígio da Novo Nordisk e a investigação do DOJ

Fevereiro de 2026 trouxe uma acção por infracção de patente — a mais grave escalada do conflito. Qual é a avaliação legal interna sobre a solidez desta acção? Existe risco de medida cautelar de cessação imediata das vendas? O mercado precisa de calibrar o risco legal com informação de primeira mão.

9.3 Taxa de retenção dos clientes GLP-1 e contribuição do ARPU por segmento

O ARPU total de $80/mês é um dado agregado. Qual é o ARPU dos clientes que continuam com semaglutida personalizada versus os que migraram para liraglutida versus os que abandonaram a plataforma? Esta decomposição é fundamental para perceber se o crescimento do ARPU é sustentável ou inflacionado pelo mix.

9.4 Métricas iniciais do produto Labs e trajectory de adopção

O Labs foi lançado em Novembro de 2025, há dois meses. Quantos subscritores adoptaram o produto? Qual é a taxa de conversão dos subscritores existentes? E há evidência precoce de que o Labs está a aumentar a retenção ou o ARPU, como a tese de plataforma prevê?

9.5 Guidance explícito para 2026 e plano de reembolso dos convertíveis

Com $1B em obrigações convertíveis a vencer em 2030 e investimentos intensivos em curso, os investidores precisam de uma perspectiva clara sobre o perfil de cash flow para 2026. A empresa prevê um FCF positivo para o ano completo de 2026, mesmo considerando os investimentos de integração da Eucalyptus e do lançamento de peptídeos?

CONCLUSÃO

O Veredicto

O mercado está a avaliar a Hims como uma empresa de GLP-1 em risco existencial. A tese de longo prazo é outra: é uma plataforma de saúde digital que usou o GLP-1 como combustível de ignição — e que está agora a construir algo muito maior, com ou sem semaglutida.

A Hims & Hers é uma das histórias empresariais mais interessantes do sector de saúde americano da última década. Construiu, em menos de dez anos, uma infraestrutura de saúde por subscrição com margens extraordinárias, crescimento acelerado e, finalmente, lucros reais. O negócio core vale mais do que a capitalização actual implica, mesmo ignorando completamente os GLP-1.

Há, contudo, um erro de perspectiva que o mercado comete sistematicamente: trata a Hims como uma empresa de GLP-1. Não é. O GLP-1 foi o catalisador que acelerou a adopção da plataforma — não a plataforma em si. A tese de longo prazo não reside na semaglutida compounded. Reside na capacidade que a empresa está a construir para ser o ponto de entrada digital de um americano para qualquer necessidade de saúde crónica: da disfunção eréctil à ansiedade, da queda de cabelo à análise hormonal ao domicílio, dos péptidos de longevidade à gestão do peso. É uma plataforma de saúde preventiva e personalizada, construída sobre dados clínicos proprietários, tecnologia de IA e uma marca que normalizou conversas que antes não se tinham em público. O GLP-1 foi o combustível de ignição. O motor é muito maior.

O problema de curto prazo, o conflito regulatório com a FDA e o litígio da Novo Nordisk, é real e não deve ser minimizado. Mas é um problema de um produto, num momento específico, num mercado específico. A empresa se sair deste período com a plataforma intacta, o produto Labs em escala, os péptidos em lançamento e a Eucalyptus a ser integrada com sucesso, vai ter construído algo que nenhum concorrente consegue replicar facilmente: um sistema de saúde digital completo, do diagnóstico ao tratamento, com dados de milhões de doentes crónicos.

Existe, porém, uma questão de governo que o investidor racional não deve varrer para debaixo do tapete. Ao longo de 2025, Andrew Dudum vendeu mais de $50M em acções: $2,27M em Janeiro, $10,2M em Fevereiro, $2,5M em Julho, $33,5M em Agosto numa única operação, a maior da história da empresa desde a IPO, e $11M em Outubro, um dia depois de o CEO ter respondido com um emoji de olhos a especulações de short squeeze no X. Todas as vendas foram efectuadas ao abrigo de um plano 10b5-1 pré-estabelecido em Agosto de 2024, o que significa que foram programadas com antecedência e não constituem, por si só, evidência de insider trading ilegal. Mas o padrão é inegável: o CEO vendeu consistentemente acções ao longo de um ano em que comunicou publicamente uma confiança inabalável na empresa, posicionou produtos como o comprimido “like Wegovy” que foram retirados dois dias depois, e insistiu numa narrativa de GLP-1 que, na nossa leitura, sobrecarregou desnecessariamente a relação da empresa com os reguladores. O facto de Dudum continuar a deter uma posição indirecta substancial através de vários trusts familiares é um elemento mitigante relevante — não abandonou o barco. Mas a assimetria entre o que diz publicamente e o que faz com o seu próprio capital é um sinal que qualquer investidor de longo prazo deve ponderar com seriedade.

Para o investidor com horizonte de três a cinco anos, o preço actual de ~$16 pode um dia parecer o momento em que o mercado confundiu uma tempestade regulatória com o fim de uma empresa. A call de 23 de fevereiro de 2026 será o próximo teste, e a primeira com a dimensão do litígio da patente já totalmente incorporada na narrativa.

⚠️ Aviso Legal: Esta análise tem fins exclusivamente informativos e educativos. Não constitui aconselhamento financeiro, recomendação de investimento, nem oferta de compra ou venda de valores mobiliários. O autor pode ou não deter posições nos títulos mencionados. Investe sempre com base na tua própria investigação, objectivos financeiros e tolerância ao risco.

© Tesouro Português · tesouroportugues.com · Fevereiro 2026